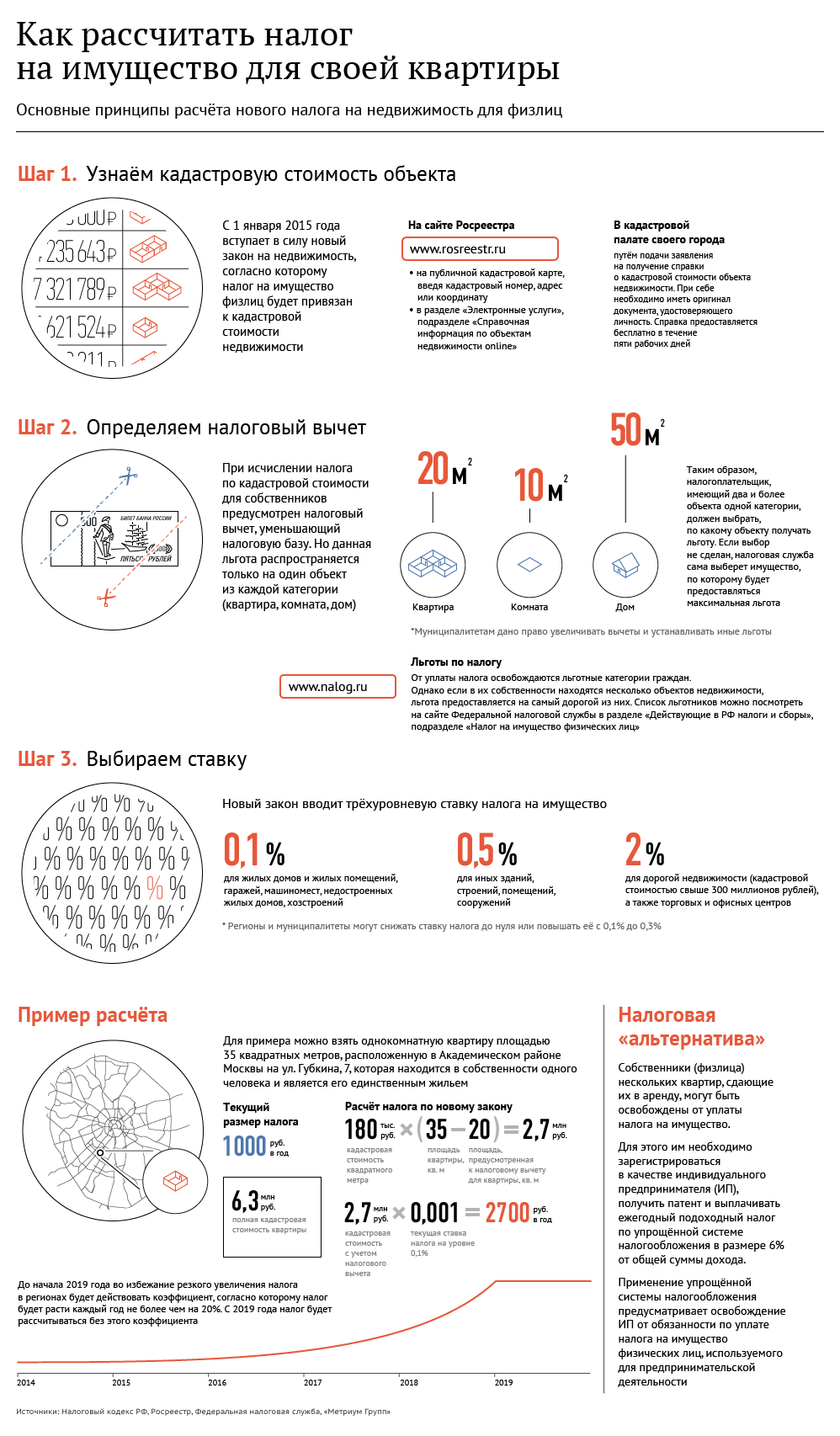

С 1 января 2015 года вступает в силу закон, согласно которому налог на имущество для физических лиц будет рассчитываться, исходя из кадастровой стоимости недвижимости. Подробнее об этом – в инфографике РИА Новости.

Документ предполагает введение трехуровневой ставки налога на имущество. Ставка 0,1% от кадастровой стоимости будет применяться для жилых домов и жилых помещений, гаражей, машиномест, недостроенных жилых домов и хозяйственных построек. Ставка 0,5% — для "иных зданий, строений, помещений, сооружений", а 2% — для дорогой недвижимости (кадастровой стоимостью свыше 300 миллионов рублей), а также торговых и офисных центров.

Закон сохраняет существующие в настоящее время льготы, однако они будут предоставляться только на один объект недвижимости в каждой категории. Налогоплательщикам, имеющим два и более объекта одной категории, придется выбирать, по какому из них получать льготу, а если выбор не будет сделан, налоговая служба сама решит, на какое именно имущество ее предоставить.

Налог на недвижимость: что делать, если его подняли "задним числом">>

При исчислении налога по кадастровой стоимости предусмотрен налоговый вычет, уменьшающий налоговую базу. В отношении квартир вычет составит 20 квадратных метров, комнат — 10, жилых домов — 50. Муниципалитеты получат право увеличивать вычеты и устанавливать иные льготы. В отношении торговых и бизнес-центров льготы действовать не будут.